俄乌冲突及其对市场的影响

股市和债市的波动性均有所上升,因投资者继续应对美联储(Fed)的鹰派政策转变、居高不下的通胀以及Omicron对经济活动的抑制影响。截至1月21日,标准普尔500指数连续第三周下跌,目前已较1月3日的高点下跌8.3%。这是自2020年9月以来的最大回调。在此背景下,2021年的最大降幅略高于5%,而典型年份的平均降幅为-14%。我们应该考虑波动。今年美国股市也表现强劲。以下是一些有用的观点。自1980年以来,当标准普尔500指数在一个日历年内上涨超过25%时,该指数会在第二年的年初出现下跌(通常是在第一季度)。平均而言,标准普尔500指数在涨幅超过25%的历年(跌幅在-1.6%至- 30.8%之间)之后,在年初前后会出现5.2%的下跌。然而,在标准普尔500指数回报率超过25%的年份之后,平均回报率为正13%。债券最近表现较好,但美国总债券指数(截至1月21日)仅较峰值下跌了4%多一点,因此债券的开局也比较缓慢。

我们从这里往哪里走?

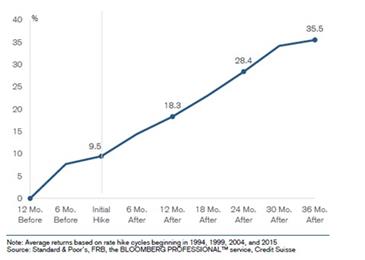

持有股票的基本理由没有改变。美国经济增长(根据世界大型企业联合会经济预测)预计将从2021年的5.6%放缓至2022年的3.5%,原因是财政刺激力度减弱和通胀逆风。即便如此,如果不发生任何不可预见的事件,美国经济的年平均增长率也应该很容易超过2000年至2020年1.9%的水平。截至12月,美国领先经济指标(LEI)仍处于正增长区间,同比增长8.5%,表明我们还没有接近衰退。美联储今年将加息以抑制通胀,但在美国经济杠杆过高的情况下,我们很难相信美联储会加息太多,从而冒着引发经济衰退的风险。此外,年初经济放缓可能会削弱美联储的部分鹰派立场。我们还会注意到,美联储加息未必对股市不利。下图由瑞士信贷(Credit Suisse)提供,显示了1994年以来首次加息前后标准普尔500指数的平均回报率。

即使美联储加息3到4次,利率也将保持在历史低点附近。因此,股票市场将继续受到缺乏令人信服的资产配置选择的支撑。从相对价值的角度来看,低利率继续使股票相对于其他资产类别(尤其是债券)更具吸引力。

此外,高收益率息差(低质量债券发行人的额外债务成本)在历史背景下仍然很低,表明流动性仍然充足。美国高收益债券的息差略高于3%,这表明危机并不严重。但这一点值得关注,因为不断上升的借贷成本可能导致信贷环境出现裂缝。然而,在目前的水平上,投资者似乎没有什么需要担心的。

最后,美国企业盈利仍然相当强劲。虽然企业继续强调有利的需求背景和一定的定价权,但挥之不去的供应链和通胀压力继续引发担忧。营业利润率处于历史高位,而且可能会保持在高位,尤其是那些拥有强大战略护城河的公司。

总之,无论市场周期如何,我们的方法都是一致的,我们仍然相信,长期投资者将从产生回报和降低风险的角度出发,在他们的股票选择中保持高质量的偏见,尽管偶尔会轮换,但随着时间的推移将获得丰厚的回报。例如,我们在很大程度上避开了银行、石油和天然气以及深周期性股票——这些股票去年都表现良好——其中许多都有沉重的资产负债表,进入门槛低,自由现金流产生不稳定。在我们看来,尽管近期出现波动,但拥有强大战略护城河、高于平均水平的收入增长、强劲的资产负债表以及能够产生高水平自由现金流的股票将继续表现出色。虽然过去几周,其中一些公司的价值有所下降,但投资者能做的最糟糕的事情就是恐慌。虽然人们最初的本能反应是在股价下跌时卖出这些股票,但几乎不可能在高点卖出(并为资本利得纳税),然后在低点买入(你必须两次正确!)随着时间的推移,最好持有真正高质量的公司,并保持耐心——尽管有时这可能具有挑战性。

我们感谢您的信心和信任。请放心,我们的整个团队将继续致力于帮助您成功驾驭这些金融市场。